Instrução Normativa RFB nº 1.204, de 24 de Outubro de 2011

- DOU de25.10.2011 -

Dispõe sobre normas complementares relativas à tributação de cigarros e de

cigarrilhas, e dá outras providências.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere

o inciso III do art. 273 do Regimento Interno da Secretaria da Receita Federal

do Brasil, aprovado pela Portaria MF nº 587, de 21 de dezembro de 2010, e tendo

em vista o disposto no Decreto-Lei nº 1.593, de 21 de dezembro de 1977, no art.

16 da Lei nº 9.779, de 19 de janeiro de 1999, no art. 6º da Lei nº 12.402, de 2

de maio de 2011, nos arts. 14 a 20 da Medida Provisória nº 540, de 2 de agosto

de 2011, no Decreto nº 7.212, de 15 de junho de 2010 - Regulamento do IPI

(Ripi), e no Decreto nº 7.555, de 19 de agosto de 2011, resolve:

Art. 1º O Imposto sobre Produtos Industrializados (IPI) relativo a cigarros e a

cigarrilhas classificados, respectivamente, nos códigos 2402.20.00, excetuados

os classificados no Ex 01, e 2402.10.00 da Tabela de Incidência do Imposto sobre

Produtos Industrializados (Tipi), aprovada pelo Decreto nº 6.006, de 28 de

dezembro de 2006, será exigido na forma prevista no Decreto nº 7.555, de 19 de

agosto de 2011.

Art. 2º Os estabelecimentos industriais fabricantes de cigarros e de cigarrilhas

ficam obrigados a comunicar, por meio de registro eletrônico no Scorpios

Gerencial, com antecedência mínima de 3 (três) dias úteis à data de vigência:

I - as alterações de preço de venda no varejo, com indicação da data de

vigência, de marcas comerciais já existentes; e

II - os preços de venda no varejo de novas marcas comerciais.

§ 1º Na comunicação de que trata o inciso II, os fabricantes deverão observar,

ainda, o disposto no inciso II do art. 12 da Instrução Normativa RFB nº 769, de

21 de agosto de 2007.

§ 2º Os estabelecimentos importadores e os estabelecimentos industriais

fabricantes de cigarros e de cigarrilhas, estes últimos na impossibilidade de

acesso ao Scorpios Gerencial, deverão encaminhar a comunicação de que trata o

caput à Coordenação-Geral de Fiscalização (Cofis).

§ 3º A Secretaria da Receita Federal do Brasil (RFB) divulgará, por meio de seu

sítio na Internet, no endereço <http://www.receita.fazenda.gov.br>, o nome das

marcas comerciais de cigarros e de cigarrilhas e os preços de venda no varejo,

bem como a data de início da vigência dos mesmos.

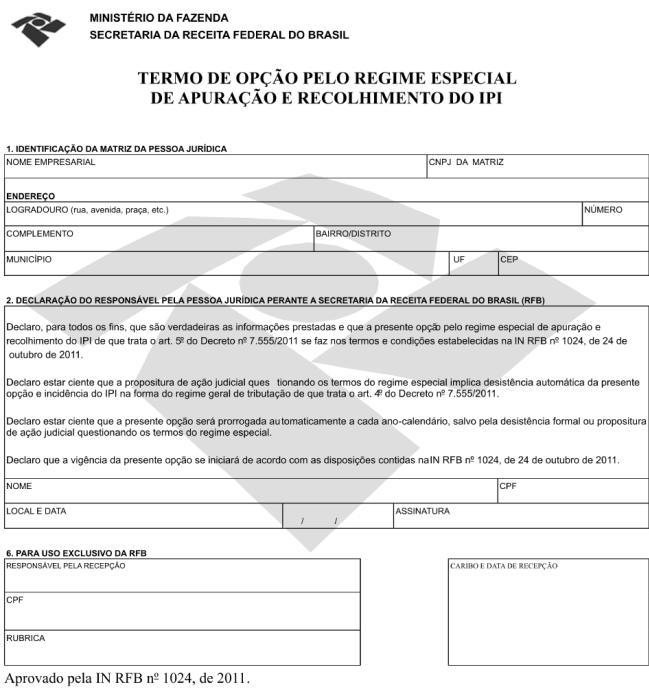

Art. 3º Os importadores e as pessoas jurídicas que procedam à industrialização

de cigarros e de cigarrilhas poderão optar pelo regime especial de apuração e

recolhimento do IPI de que trata o art. 5º do Decreto nº 7.555, de 2011.

Parágrafo único. A opção de que trata o caput deverá ser exercida pelo

estabelecimento matriz da pessoa jurídica optante, abrangendo todos os seus

estabelecimentos.

Art. 4º A opção pelo regime especial de apuração e recolhimento do IPI:

I - poderá ser exercida até o último dia útil do mês de dezembro de cada

ano-calendário, produzindo efeitos a partir do 1º (primeiro) dia do

ano-calendário subsequente ao da opção;

II - será automaticamente prorrogada a cada ano-calendário, salvo se a pessoa

jurídica dela desistir; e

III - deverá ser formalizada pela pessoa jurídica, perante a Cofis, mediante

Termo de Opção, conforme Anexo I a esta Instrução Normativa.

§ 1º No ano-calendário em que a pessoa jurídica iniciar atividades de produção

ou importação de cigarros, a opção pelo regime especial poderá ser exercida em

qualquer data, produzindo efeitos a partir do 1º (primeiro) dia do mês

subsequente ao da opção.

§ 2º No ano-calendário de 2011, a opção pelo regime especial poderá ser exercida

até o dia 30 de novembro de 2011, produzindo efeitos a partir de 1º de dezembro

de 2011.

§ 3º A RFB divulgará, por meio de seu sítio na Internet, no endereço mencionado

no § 3º do art. 2º, o nome das pessoas jurídicas optantes pelo regime especial,

bem como a data de início da respectiva opção.

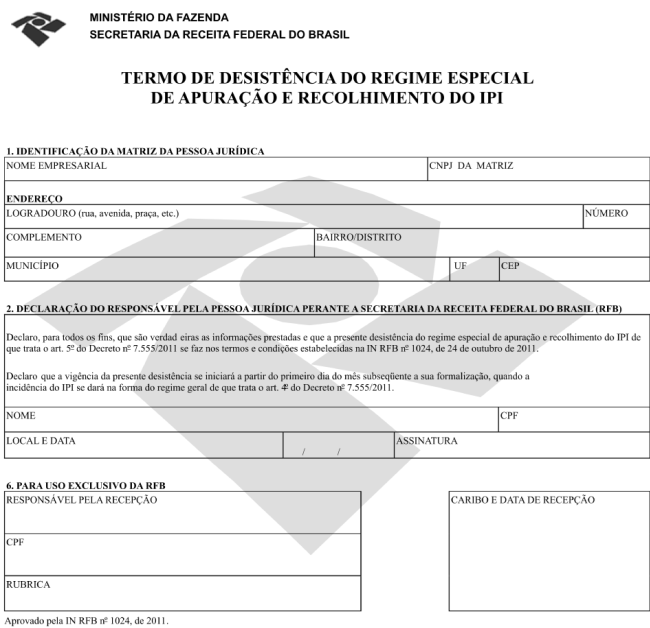

§ 4º A desistência da opção pelo regime especial poderá ser exercida pela pessoa

jurídica em qualquer data, mediante Termo de Desistência de Opção, conforme

Anexo II a esta Instrução Normativa, protocolado perante a Cofis, produzindo

efeitos a partir do 1º (primeiro) dia do mês subsequente ao da desistência,

quando se iniciará a incidência do IPI na forma do regime geral.

§ 5º A propositura pela pessoa jurídica de ação judicial questionando os termos

do regime especial implica desistência automática da opção e incidência do IPI

na forma do regime geral.

Art. 5º Os estabelecimentos industriais fabricantes de cigarrilhas farão

constar, no rótulo desses produtos, a quantidade contida em cada carteira, maço

ou rígida, lata ou caixa.

Parágrafo único. Na hipótese de cigarrilhas acondicionadas em embalagem contendo

fração ou múltiplo de vintena, a parcela do IPI correspondente à alíquota

específica no regime especial deverá ser proporcional aos valores estabelecidos

no art. 5º do Decreto nº 7.555, de 2011.

Art. 6º A comercialização de cigarros no país, inclusive sua exposição à venda,

será feita exclusivamente em carteiras, maço ou rígida, contendo 20 (vinte)

unidades, cujo preço mínimo de venda a varejo deverá observar o disposto no art.

7º do Decreto nº 7.555, de 2011.

Art. 7º Cumpre aos fabricantes de cigarros assegurar que os preços de venda a

varejo, à data de sua entrada em vigor, sejam divulgados ao consumidor mediante

tabela informativa que deverá ser entregue aos varejistas.

§ 1º Os fabricantes de cigarros deverão fazer constar, nas tabelas informativas

de preços entregues aos varejistas, referência à proibição de comercialização de

cigarros abaixo do preço mínimo de venda a varejo, indicando o respectivo valor

vigente.

§ 2º Os estabelecimentos varejistas deverão afixar e manter em local visível ao

público a tabela a que se refere o caput, cobrando dos consumidores exatamente

os preços dela constantes.

§ 3º Os fabricantes de cigarros e varejistas deverão apresentar documentação

comprobatória da entrega da tabela de que trata este artigo, quando solicitada

por Auditor-Fiscal da Receita Federal do Brasil (AFRFB) no curso de procedimento

fiscal.

Art. 8º Os cigarros comercializados abaixo do preço mínimo de venda a varejo

deverão ser apreendidos e submetidos à pena de perdimento.

§ 1º Sem prejuízo das sanções penais cabíveis, o disposto no caput aplica-se,

ainda, em relação aos produtos introduzidos clandestinamente em território

nacional.

§ 2º A formalização da apreensão e a aplicação da pena de perdimento de que

trata o caput serão efetuadas mediante termo lavrado por AFRFB, que dará ciência

do mesmo ao estabelecimento varejista.

§ 3º Fica vedada a comercialização de cigarros pelo estabelecimento varejista

que descumprir a observância ao preço mínimo, pelo prazo de 5 (cinco)

anos-calendário a partir da lavratura do termo de que trata o § 2º.

§ 4º As unidades da RFB que aplicarem o disposto no caput deverão encaminhar

cópia do termo de apreensão e pena de perdimento dos cigarros à Cofis, que fará

publicar, no Diário Oficial da União, Ato Declaratório Executivo (ADE) listando

os estabelecimentos varejistas enquadrados no § 3º.

§ 5º A RFB divulgará a relação dos estabelecimentos varejistas enquadrados no §

3º por meio de seu sítio na Internet, no endereço mencionado no § 3º do art. 2º.

§ 6º Fica sujeito ao cancelamento do registro especial de que trata o art. 1º do

Decreto-Lei nº 1.593, de 21 de dezembro de 1977, o fabricante de cigarros que:

I - divulgar tabela de preços de venda no varejo contendo valores abaixo do

preço mínimo; ou

II - comercializar cigarros a estabelecimento varejista enquadrado na hipótese

do § 3º.

Art. 9º Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 10. Fica revogada a Instrução Normativa RFB nº 753, de 10 de julho de 2007.

CARLOS ALBERTO FREITAS BARRETO

ANEXO I

TERMO DE OPÇÃO PELO REGIME ESPECIAL DE APURAÇÃO E RECOLHIMENTO DO IPI

ANEXO II

TERMO DE DESISTÊNCIA DO REGIME ESPECIAL DE APURAÇÃO E RECOLHIMENTO DO IPI